重要信息点评

1、央行公布2024年1月金融数据。1月新增社融6.5万亿元,高于市场预期,前值1.94万亿元,同比多增5044亿元。新增人民币贷款4.92万亿元,同比多增162亿元,高于预期,结构上企业中长贷回落幅度大,居民端改善是主要支撑,主要为二手房销售带来的居民中长贷改善与春节错位影响。企业端,企业贷款同比少增8200亿元,其中企业短期贷款同比少增500亿元,企业中长期贷款同比少增1900亿,企业中长贷延续拖累,显示当前企业经营预期偏悲观。居民端,居民贷款同比多增7229亿元,其中短期贷款新增3528亿元,同比多增3187亿元,消费需求边际改善;中长期贷款新增6272亿,同比多增4041亿,居民中长贷改善,但1月新房销售数据回落,主要支撑或为二手房销售回暖。

2、据文旅部数据,24 年春节假期期间,全国国内旅游出游人次为 4.74 亿人次,按可比口径较19 年同期增长 19.0%。总花费为6326.87 亿元,按可比口径较19 年同期增长7.7%。人均旅游花费为 1334.78 元,按可比口径恢复至 19年同期的 90.5%。春节假期出行和消费数据明显恢复,实现开门红。

3、美国公布1月通胀数据超预期。1月美国CPI同比增速3.1%,前值3.4%,高于市场预期2.9%。核心CPI同比增速3.9%,与前值持平,高于市场预期3.7%。结构上看,居住成本环比涨幅扩大,能源服务价格环比反弹,同时娱乐、教育和通信、非家用食品等环比增速提升,显示美国服务业需求仍有韧性。数据发布后,美联储降息预期再次降温,春节期间10Y美国国债上行15bp。

4、OpenAI宣布推出全新的生成式人工智能模型“Sora”,使用这款模型可以用文本生成长达一分钟的视频,视频可具有多个角色、特定类型的运动、精确主题和背景细节等复杂场景。

市场回顾

一、股票市场

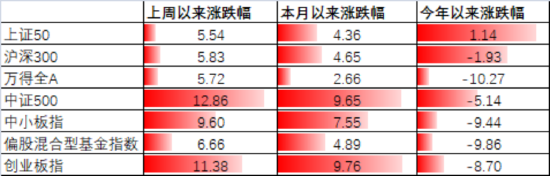

数据来源:Wind,中加基金.时间截至2024年2月8日.

A股表现来看,节前一周主要板块在国家队托市背景下大幅反弹,其中中证500和创业板分别反弹12.86%和11.38%,反弹幅度较大,偏股基金指数上涨6.66%。

数据来源:Wind,中加基金.时间截至2024年2月8日.

A股各风格指数中,小盘指数上涨10.77%,高市盈率市值上涨8.77%,茅指数和绩优股分别上涨8.76%、7.91%,小盘成长和龙头股反弹明显。

数据来源:Wind,中加基金.行业分类为申万一级.时间截至2024年2月8日.

行业方面,节前一周31个申万一级行业仅建筑装饰和综合2个行业下跌,其他行业均上涨。成长行业涨幅较大,医药、军工、美护、电子、电力设备分别上涨10.31%、9.26%、9.01%、8.64%、8.43%。

港股方面,恒生指数涨1.37%,恒生科技指数涨2.74%,反弹幅度不及A股。

数据来源:Wind,中加基金.时间截至2024年2月9日.

美股方面,节前一周(2月5日-2月9日)有所上行,其中纳斯达克指数涨2.31%,表现最好;道琼斯工业指数涨0.04%,涨幅最小。美国经济及就业数据再度超预期,带动软着陆预期上行,在此背景下美股有所回升(2月10日-2月16日,受13日公布的美国通胀数据超预期影响,美股小幅下跌)。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示23至24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

数据来源:Wind,中加基金.时间截至2024年2月9日.

二、债券市场

数据来源:Wind,中加基金.时间截至2024年2月18日.分位数为过去5年分位数。

债券市场方面,节前一周主要债券中,国债短端上行,国开债和信用债短端下行,其中1Y国债上行4BP,1年期国开债和信用债收益率上行5-6BP。后续随着海外逐步进入衰退,我国经济可能仍将面临较大压力,因此债市上行动力主要取决于最终政策力度。往后看,我国经济弱复苏格局可能将持续一段时间,这段时间内预计货币不会大幅紧缩,虽然利率分位数偏低但债市短期风险不大。

数据来源:Wind,中加基金.时间截至2024年2月18日,周变化统计的区间为2月2日—2月18日.

美债方面,2月13日美国公布1月CPI同比3.1%,核心CPI同比3.9%均高于预期,受此影响美债收益率上行明显,2Y期以上期限美债利率上行幅度均超20BP,经济软着陆预期下10Y以上期限利率上行不及2Y期,目前2Y与10Y美债倒挂幅度有所增加,目前利差为34BP,自22年7月以来美债利率倒挂已经持续了约19个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

资产配置观点

经济底部震荡,需求仍是核心矛盾

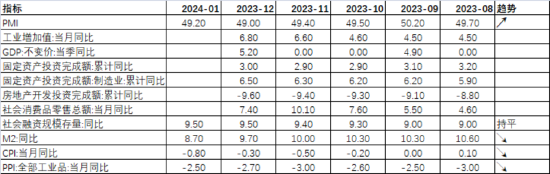

1月官方制造业PMI49.2%,前值49%。从分项指数看,生产项与需求项小幅修复,生产依旧强于需求。生产指数回升1.1个百分点,延续扩张区间,生产环比修复。库存方面,1月原材料库存指数回落0.1个百分点至47.6%,产成品库存指数回升1.6个百分点至49.4%,新订单-产成品库存指数回落1.3个百分点。1月企业呈被动去库特征,企业预期改善幅度收敛,生产经营活动预期指数回落1.9个百分点至54%。分行业看,上游行业相对偏强,低库存形成支撑,汽车、医药、服装行业维持景气,中间品、消费景气回落。新订单指数回升0.3个百分点至49%,继续在荣枯线以下。新出口订单指数回升1.4个百分点至47.2%,进口指数回升0.3个百分点至46.7%。出口订单指数处于历史偏低水平,整体内外需表现延续偏弱,后续关注美国制造业周期回升可能带来的拉动。1月非制造业商务活动指数回升0.3个百分点至50.6%,其中服务业PMI回升0.8个百分点至50.1%,重回扩张区间。行业层面,航空运输、铁路运输、邮政维持高景气,住宿、餐饮行业边际修复,资本市场服务、房地产景气偏弱。服务业业务活动预期指数回升1.8个百分点至59.7% ,信心边际回升。建筑业PMI回落3个百分点至53.5%,增发国债实物工作量尚未落地,同时寒潮天气也有影响。整体看,此次PMI回升一方面与寒潮天气消退有关,另一方面与节前企业提前备货有关,基本面仍处于底部震荡状态。融资端,1月新增社融6.5万亿元,高于市场预期,同比多增5044亿元。新增人民币贷款4.92万亿元,同比多增162亿元,结构上企业中长贷回落幅度大,居民端改善是主要支撑。企业贷款同比少增8200亿元,其中企业短期贷款同比少增500亿元,企业中长期贷款同比少增1900亿,企业中长贷延续拖累,显示当前企业经营预期偏悲观。居民贷款同比多增7229亿元,其中短期贷款新增3528亿元,同比多增3187亿元,消费需求边际改善;中长期贷款新增6272亿,同比多增4041亿,居民中长贷改善,但1月新房销售数据回落,主要支撑或为二手房销售回暖。

整体看,经济仍处于底部震荡状态,主要矛盾仍在需求端与社会预期偏弱,生产强于需求,实际信用扩张与需求端仍需政策支撑。

数据来源:Wind,中加基金;截至2024年2月18日.

股票市场观点

上市公司业绩增长预期上行,估值处于偏低水平。

近期万得全A预测PE15.45倍,处于0.02%分位水平,股权溢价率3.87%,处于99%分位水平。整体看A股估值处于偏低水平。

数据来源:Wind,中加基金.时间截至2024年2月18日.

春节前一周,汇金宣布扩大 ETF 增持范围,监管层出台加强融券业务监管等举措, A 股各大指数均明显反弹,大盘蓝筹表现占优,风格切换及雪球敲入带来的资金面压力带动微盘股持续杀跌。春节期间, 美国通胀数据超预期,降息预期推迟,美债收益率上行。国内金融数据超预期叠加春节期间消费数据表现较好,港股反弹,科技板块领涨。

经济数据显示在经济呈底部震荡态势,需求不足是主要矛盾,市场对经济内生性动力的信心偏弱。近期发改委表态支持民营经济发展,北上广深及多个二线城市楼市限购政策优化,各大银行推出针对房地产发展新模式的金融服务方案,地产融资协调机制加速落地,但1月新房销售数据延续回落,政策支持效果仍需观察。当前位置市场对悲观预期的计价已经相对充分,赔率较高,但需求偏弱下大幅向上的动力不足。

配置方向上关注:

1、国内政策整体偏呵护,后续若资金面压力出清或需求端呈现边际改善态势,此前受损严重的成长风格有反弹动能,关注消费、医药、建筑建材、家电及非耐用品出口链等行业。

2、随着美联储逐步进入降息周期,科技风格值得关注,关注事件催化。

债券市场观点

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情,但当前债市定价隐含较乐观预期,同时春节错位等因素影响下,基本面信号指引减弱,预计市场后续对政策博弈将更加频繁,关注两会等政策信息。

目前我们对债券做中性配置,对债券的配置以票息策略为主,优选中短久期高评级信用债,减少信用下沉。利率债加强波段操作,逢低配置为主。

文中数据来源:Wind,中加基金;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。